DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Zum Thema Daten, Statistik und deren Interpretationen ein aktuell besonders wichtiges Beispiel: Causa China, genauer eher ein neues Kapitel der Globalisierung. Ein paar Handelsdaten im mehrjährigen Trend und zunächst mal nur zu den Daten von drei Charts.

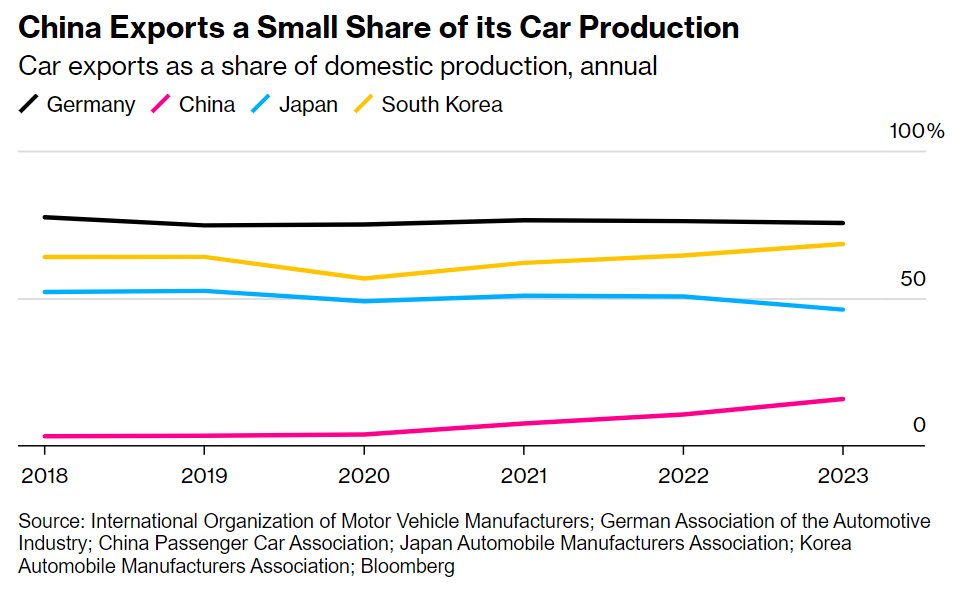

I) Die großen Auto-Exporteure sind Deutschland, Südkorea, Japan. Fast 80% deutscher Autos werden außerhalb von Deutschland verkauft. Bei China steigen die Zahlen von sehr niedrigem Niveau, sie liegen derzeit erst bei ca. 16%. Das ist also vom Niveau signifikant unterschiedlich, kommt aber in Bewegung.

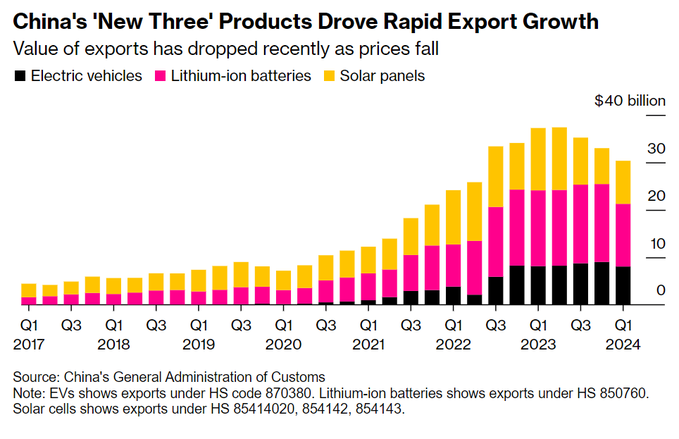

II) Die von China als strategische Industrien aufgebauten drei Segmente PV, Batterien, E-Autos (weitere wie Windkraftanlagen folgen) sind die tragenden Säulen der chinesischen Exporte. Der Unterschied zu früher: Es sind hochwertige Produkte, China führt hier technologisch, die Wertschöpfungskette der Herstellung über alle Vorprodukte, Produktionstechnologien etc. liegt weitgehend in China selbst.

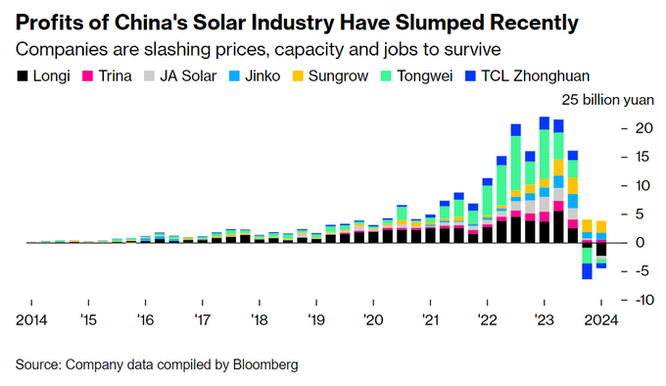

III) Der Output in Mengen ist übrigens weiter wachsend, hier sind die Geld-Bilanzen aufgeführt, denn: Die Preise verfallen dramatisch. Das ist exemplarisch zu erkennen an den Margen/Gewinnen der PV-Industrie. Wir sehen also einen Preiskrieg.

Wie kann man das (nicht) interpretieren:

I) Falsch sind folgende Ansätze: Offensichtlich sind alle Daten über den deutschen Automarkt für die deutsche Automobilindustrie sekundär. Dass deutsche Regierungspolitik für die deutsche Automobilindustrie eine größere Bedeutung hat, könnte allenfalls über deren Wirken auf den Weltmärkten erklärt werden. Bekannt sind Versuche, dies in den USA und in China zu erreichen. Erfolge gibt es diesbezüglich schon sehr lange: Keine! Die vielen Erzählungen, die deutschen Regierungen schadeten der deutschen Automobilindustrie sind: Ohne jede Grundlage.

Richtig ist: Der Trend, also die Wachstumsraten insbesondere in der E-Mobilität (siehe andere Beiträge, hier nicht separat ausgewiesen, die Datenschlacht soll nicht ausufern) belegen, dass die E-Mobilität auf den Weltmärkten eine wachsende, der Verbrenner eine rückläufige Bedeutung hat. Ob das deutsches Interesse, Geschmack, Wohlwollen oder sonstige Befindlichkeiten wie Reichweitenangst berücksichtigt, ist: Egal, vollkommen egal.

Diese Dynamik läuft mit so unterschiedlich großen Wachstumsraten, dass man den Führungswechsel (definiert als: Es werden mehr E-Autos als Verbrenner verkauft) in fünf bis zehn Jahren global erwartet, die Marginalisierung der Verbrenner-Flotte ist dann nur noch eine simple Excel-Tabelle. Aus Gründen, denn das E-Auto ist sowohl leistungsfähiger als auch ökonomischer. Für Hersteller, für Nutzer und für alle Staaten, die nicht selbst auf fossilen Rohstoffen sitzen – wie China und Indien beispielsweise. Der agilste Markt ist – aus diesen und weiteren Gründen – China, da wird das E-Auto wohl bereits in zwei Jahren die Führung übernehmen. Die Politik Deutschlands oder Europas hat dabei folgende Bedeutung: Keine. Die offene Frage ist eine ganz andere: Schafft es Europa, diesen Trend für sich zu nutzen oder wird dieser Trend mit dem Verbrenner gleich die ganze europäische Automobilindustrie marginalisieren.

Da der chinesische Markt zugleich der agilste, kompetitivste und größte ist, wird dort vorentschieden, wer die besten Chancen hat, global zu führen. Nicht mehr, nicht weniger. Die chinesische Automobilindustrie fokussiert sich offensichtlich auf diesen Markt und sie führt dort dramatisch. Für die exportabhängigen Industrien ist die Bedeutung dieselbe, sie kriegen in China aber kein Bein auf den Boden. Das sieht also nicht gut aus und der von geringem Niveau erst wachsende Exporttrend Chinas und der bereits sinkende der anderen könnte sich daher fortsetzen. Für die Strategie der chinesischen Hersteller ist das ein noch gar nicht relevanter zukünftiger Markt, für die heutigen Exportführer ist es eine existentielle Situation.

Kurz: Wir reden über den deutschen Markt und die Importe aus China, während die entscheidenden Daten vom chinesischen Markt kommen sowie von chinesischen Herstellern, die mit ihren Exporten gerade erst beginnen und davon nicht mal abhängig sind.

II) Die immer noch weit verbreitete Sicht auf China als „Werkbank der Welt“ mit billigen Arbeitskräften, niedrigen Umwelt- und Sozialstandards hat ganz offensichtlich China bewogen, genau das zu ändern. Aus Gründen und mit Erfolgen. Dabei hat China nicht das Modell insbesondere Europas kopiert, welches auf eben solchen „Werkbank-Modellen“ als billige Zulieferung und einer „Veredlung“ zu teuren Endprodukten besteht. Ökonomen sprechen in noch heute gültigen Lehrbüchern von der „Besetzung der Wertschöpfungskette auf der höchsten Stufe“.

Dieses Modell wurde inzwischen von vielen Zuliefernationen, von den Rohstoffen bis zu den vielen simplen Farmen an Montagefabriken angegriffen und es wird immer häufiger schlicht gekündigt. Das neue Modell heißt: Erschließung der kompletten Wertschöpfungskette in der eigenen Volkswirtschaft.

Chart 2 zeigt es sogar bereits in sich, denn Batterien und E-Autos sind keine trennbaren Segmente und die günstige Produktion von Strom gehört natürlich auch dazu. Was daraus nicht hervorgeht: Von den erforderlichen Rohstoffketten über alle Vorprodukte bis zu den Maschinen für Fertigungsanlagen ist China in diesen Segmenten technologisch und bei der industriell skalierten Produktion mit Abstand weltmarktführend. Sie produzieren also nicht nur die technisch besten Produkte, sie haben dafür auch die größten, übrigens hoch automatisierten(!) Fertigungskapazitäten und sie besitzen das alles vom Knowhow bis zu den täglichen Rohstoff- und Produktströmen überwiegend alles selbst.

Wer sich die chinesischen Mehrjahrespläne ansieht, muss zudem einräumen: Das war seit mindestens 2015 öffentlich bekannt, genau so geplant, hat mit Zufall nichts zu tun und es ist auch nicht „überraschend“.

III) Der Preiskrieg hat zunächst zur Folge, dass die Überlegenheit Chinas in vielen geldbasierten Handelsstatistiken nicht mehr vollständig sichtbar wird. Nebenbemerkung: In Dollar-basierten Statistiken ohnehin nicht, denn Chinas Währung ist absichtlich unterbewertet. Man kann nur davor warnen, immer nur durch Preise beeinflusste und dann auch noch stumpf in Dollar umgerechnete Statistiken zu bewerten.

Genau das passiert aber, wir lesen fahrlässig dummes Zeug von schlechten Margen, nicht funktionierenden Geschäftsmodellen, ruinösen Verhältnissen, platzenden Blasen, Überkapazitäten.

Das dritte Chart zeigt sehr eindrucksvoll, dass diese Industrie den Preiskrieg sehr lange und zudem ohne Staatshilfe, die ihrerseits auch noch dahintersteht, durchhalten kann und solange wir bei Mengen und Weltmarktanteilen stabile Aufwärtstrends sehen, gilt es vor allem, diese zu bewerten.

Was hingegen aus unserer ökonomischen Denkweise produziert wird, erinnert sehr an die Bewertung der US-Digitalkonzerne vom Beginn des Jahrtausends, als ebenfalls über geringe Umsätze, kaum Gewinne, schlechte Margen und aussichtslose Geschäftsmodelle gemoppert wurde. Auch da wurden geldbasierte Statistiken genutzt, die für relevante Trends oft vollkommen blind machen, Google wurde noch verlacht, als die bereits mehr als 100 Millionen Nutzer mit hohen zweistelligen Wachstumsraten hatten. Heute sind es wohl 3,5 bis 4 Milliarden Nutzer und das Lachen ist bittere Geschichte.

Es wäre nun vermessen, zu behaupten, eben jener Preiskrieg sei Absicht. Auszuschließen ist das nicht, die Preisstrategie der Chinesen galt schon immer eher Marktanteilen als der raschen Margenoptimierung. Auch das wird leider in unserer Ökonomie oft missverstanden, dabei haben die Amerikaner das bei ihren großen Wachstumsmodellen so eindrucksvoll vorgemacht.

Von Google über Amazon bis zu Netflix wäre keiner da, wo sie heute sind, wenn sie die – deutscher Ökonomensprech – „Zahlungsbereitschaften abgeschöpft“ hätten. Letzteres gilt in unserer Ökonomie immer noch als besonders erstrebenswert. Das ist nicht grundsätzlich falsch, aber man muss dazu sagen: Es kommt auf das Timing an und die Nebenwirkungen sind auch zu beachten. Wie man aggressive Wachstumsmodelle aufbaut, haben die Europäer leider nicht erkannt. Kleiner Hinweis an der Stelle: Das kann nicht „erspart“ werden, denn dann erspart man sich den Erfolg, den andere sich dafür nehmen.

Tatsächlich darf man vermuten, dass dieser Preiskrieg verschiedene, teilweise gewollte, teilweise ungewollte Gründe hat. Schließlich kamen bei diesen Mehrjahresplänen so ein paar kleinere Effekte wie Corona und die Gegenbewegung von anderen Akteuren, vor allem seitens der USA dazwischen. Die bereits von Obama begonnene und von Trump dann zum Handelskrieg veränderte Reaktion der USA zeigt neben fahrlässigen innenpolitischen Fehlern verschiedene Spuren. Das chinesische Modell stottert interessanterweise momentan vor allem im inneren, auf den Weltmärkten ist das nicht feststellbar. Aber hier fangen die Gegenbewegungen auch erst an. Insofern sind Berichte, dass diese Entwicklungen sich so nicht fortsetzen werden, durchaus begründet, aber sie begründen ganz und gar nicht die oft formulierte Idee, das werde sich – wie das Internet- also von selbst erledigen. Ganz im Gegenteil ist es sogar nicht mal wichtig, ob das chinesische Modell sich erledigen wird – was ich für eine sehr steile These halte – denn es geht längst um etwas anderes: Wohin entwickelt sich die Globalisierung und welche Modelle werden hier erfolgreich. Vor allem: Das europäische hat hier genau welche Aussichten?

Denn die Lage am Inlandsmarkt Chinas mag eine unfreiwillige Komponente dieses Preiskriegs sein, aber man sollte nicht übersehen: China ist für diesen Krieg verdammt gut aufgestellt. Es wäre daher besser, statt über Margen die Nase zu rümpfen und unterkomplexe Bewertungen von Geschäftsmodellen zu verbreiten, schleunigst mal so etwas wie eine organisierte, bestenfalls strategische Reaktion auf diese Entwicklungen vorzulegen. Die gibt es bisher in Europa nämlich nicht. Das ist dramatisch, denn natürlich bleibt es nicht dabei, dass China hier seine Mehrjahrespläne ungestört weiter über den ganzen Planeten ausrollt. Von den USA über Indien bis zu den vielen weiteren asiatischen Volkswirtschaften gibt es längst Reaktionen, die Dynamik des gesamten Spiels beginnt gerade erst, es ist naiv zu glauben, die paar Daten im Rückspiegel würden beleuchten, was bereits heute oder gar zukünftig passiert. Es geht also längst nicht nur um China, sondern um die strukturellen Veränderungen der gesamten Weltwirtschaft – mit allen geopolitischen Folgen.

In dem Zusammenhang wird die Reaktion der USA, die für Europa vielleicht sogar noch stärkere Wirkung hat als das Auftauchen der ehemaligen Werkbank als Wettbewerber, vollkommen falsch beschrieben. Man wirft denen Schuldenmacherei vor und nun eine dumme protektionistische Handelspolitik mit Zöllen. Gerne kann man sich damit kritisch auseinandersetzen, aber das sollte mit einer korrekten Bestandsaufnahme beginnen, denn es ist eine Gesamtstrategie, die man nicht mit isolierten Bewertungen erfassen kann. Der IRA ist quasi das im US-Kapitalismus verankerte Gegenmodell zu den Mehrjahresplänen Chinas. Er initiiert durch staatliche Steueranreize, privates Kapital im Verhältnis 1:3 für den Aufbau vollständiger Wertschöpfungsketten bei Zukunftstechnologien in der US-Volkswirtschaft.

Richtig, dafür nimmt der Staat Schulden auf, das ist die „1“ in dem Verhältnis. Das daraus motivierte private Investitionsvolumen wird gerne übersehen. Und nein: Das sind keine Kosten und es ist auch kein Konsum.

Mit dem Chips-Act ist vorher ähnliches für die Halbleiterindustrie gemacht worden, in der die USA führen, aber in vielen Zuliefersegmenten (Spaßfaktor: Nur weil dort die Margen so gering sind!) aber nicht. Das wollen die Amerikaner jetzt aber auch in der eigenen Volkswirtschaft.

Parallel zu diesen Investitionsprogrammen (in Deutschland gerne „Kosten“ genannt) schotten die Amerikaner ihre Wirtschaft durch Handelsbeschränkungen systematisch ab. Das reicht von Exportverboten für bestimmte Produkte, vor allem Halbleiter, gezielten Black-Lists für chinesische Unternehmen bis zu den bei uns so heiß diskutierten Zöllen.

Was davon klug oder unklug ist, ob das so funktionieren wird, welche Risiken bestehen, kann man diskutieren. Aber von dummen Schulden und zum Scheitern verurteilter protektionistischer Wirtschaftspolitik zu sprechen, verkennt das Konzept der Gesamtstrategie dahinter – und es ist vor allem keine Antwort auf die erforderliche eigene Strategie. Deren Notwendigkeit wird gerade wegen dieser vielen Gegenreaktionen, wobei ich hier Indien, Asien ex-China erneut erwähnen möchte, umso dringender.

Wenn man dann aber Fernsehökonomen und denen folgende Wirtschaftspolitiker sieht, die das von China nie akzeptierte und spätestens von Trump final ermordete Modell freier Weltmärkte propagieren, frage ich mich, womit die sich in den letzten Jahren beruflich so beschäftigt haben. Wir sehen Jahrzehnte der Digitalisierung mit dabei entstandenen Weltmonopolen/Oligopolen. Wir sehen eine Globalisierung mit weiteren auf Weltmärkten aktiven, sehr wenigen dominierenden Unternehmen – zu denen sogar die deutsche Automobilindustrie zählt(e). Wir sehen in digitalen Märkten schon lange und nun selbst in analogen das Prinzip „the winner takes it all“. Nein, das ist nicht immer das eine Unternehmen, aber selbst in so alten Märkten wie der Luxusindustrie werden die Weltmärkte von allenfalls einem halben Dutzend beherrscht und wir sehen sehr selten, dass aus diesen Kreisen ein Unternehmen ausscheidet oder ein anderes hinzu kommt. Bisher, denn die bittere Frage lautet, ob die europäischen Unternehmen zu diesen Clubs weiter zählen oder hier alle paar Jahre alleine deshalb rausfliegen, weil die Clubs woanders viel größer werden.

Was wir auch sehen, ist ganz offensichtlich die weiter wachsende Bedeutung des Staatssektors. Wer behauptet, der Aufstieg der US-Wirtschaft, der sich nach den Weltkriegen so enorm beschleunigte, habe mir der Rolle des US-Staats auf dem Planeten nichts zu tun, sondern sei einer liberalen Wirtschaftsordnung, aus der der Staat sich brav raus hält, geschuldet, kann gleich von der Liberalisierung bestimmter Stoffe mehr Gebrauch machen. Geopolitik, militärische Macht und Wirtschaftsentwicklung sind bereits bei der Entwicklung der USA untrennbar. Der ab den 90ern startende, damals in dem Tempo für unmöglich gehaltene Aufstieg Chinas ist ebenfalls ohne die in dem Fall sogar hoch strategische Einflussnahme des Staats gar nicht denkbar.

Nichts gegen Ludwig Erhard und die gar nicht von ihm stammenden ordoliberalen Modelle, die das Konzept einer freien Marktwirtschaft mit einem Staat, der für freien Wettbewerb auf freien Märkten sorgt und sich ansonsten raus hält, der sich auf seine Rolle des sozialen Ausgleichs fokussiert. Weshalb man das übrigens soziale Marktwirtschaft nannte und sich heute daher auch nicht über hohe Sozialetats im Staatshaushalt wundern muss, denn, Achtung: Erhard selbst hatte das genauso angelegt, seine Nachfolger sollten es korrigieren und weniger darüber lügen. Das alles hatte seine Berechtigung, Verdienste und Erfolge, es funktionierte vor der Bedeutung globaler Märkte in einer durch natürliche Wachstumsimpulse und einer sich verjüngenden Gesellschaft bekanntlich ganz wunderbar. Bei aller Freiheitsliebe ist dieses Modell heute leider frei von Wirkung oder Bedeutung.

Wer dahinter nun „Sozialismus“ oder „Staatswirtschaft“ wittert, der möge sich mal die Branchen-Indices in den USA oder auch Chinas ansehen und zur Kenntnis nehmen, wie wenige, weltweit agierende Unternehmen das, was man „Ökonomie“ nennt, eigentlich tragen. Mit den Erhard´schen Ideen einer bunten Wettbewerbslandschaft hat das nichts mehr zu tun, von alleine entstehen solche Ökosysteme auch nicht- und sozialistisch oder staatswirtschaftlich wird man die mit etwas Restverstand hoffentlich nicht nennen.

Wir dürfen Erhard ehren – und wir dürfen ihn auch mal für die Gestaltung von so etwas wie Zukunft vergessen. In der heutigen Welt sind die Kernkonzepte der bundesdeutschen sozialen Marktwirtschaft eine untergangene naive kleine Blumenwiese mit romantischer Duftnote. Das darf man mal erkennen!

Heute geht ohne eine europäische Lösung nichts und mangels einer Europäischen leider im Ergebnis tatsächlich nichts. Hier liegt die Herausforderung und es ist erschütternd, dass von europäischen Finanzmärkten, über ein europäisches strategisches Investitionsprogramm bis zu einer gemeinsamen globalen Wirtschafts- oder Verteidigungspolitik nichts gelingt. Im Gegenteil erfahren national Parteien Zulauf, die das europäische Projekt beschädigen wollen und Politiker, die auf europäischer Bühne irgendwas blockieren, sich gar damit zitieren lassen, sie hätten mal wieder etwas verhindert, werden dafür auch noch gefeiert.

Gestaltung erfolgt durch die Schaffung von etwas, das Gestalt annimmt. Verhinderung gestaltet nur Leere.

Fehler- und Korrekturhinweise

Wenn Sie einen Fehler entdecken, der Ihrer Meinung nach korrigiert werden sollte, teilen Sie ihn uns bitte mit, indem Sie an intern@mittellaendische.ch schreiben. Wir sind bestrebt, eventuelle Fehler zeitnah zu korrigieren, und Ihre Mitarbeit erleichtert uns diesen Prozess erheblich. Bitte geben Sie in Ihrer E-Mail die folgenden Informationen sachlich an:

- Ort des Fehlers: Geben Sie uns die genaue URL/Webadresse an, unter der Sie den Fehler gefunden haben.

- Beschreibung des Fehlers: Teilen Sie uns bitte präzise mit, welche Angaben oder Textpassagen Ihrer Meinung nach korrigiert werden sollten und auf welche Weise. Wir sind offen für Ihre sinnvollen Vorschläge.

- Belege: Idealerweise fügen Sie Ihrer Nachricht Belege für Ihre Aussagen hinzu, wie beispielsweise Webadressen. Das erleichtert es uns, Ihre Fehler- oder Korrekturhinweise zu überprüfen und die Korrektur möglichst schnell durchzuführen.

Wir prüfen eingegangene Fehler- und Korrekturhinweise so schnell wie möglich. Vielen Dank für Ihr konstruktives Feedback!

Kommentar schreiben