DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

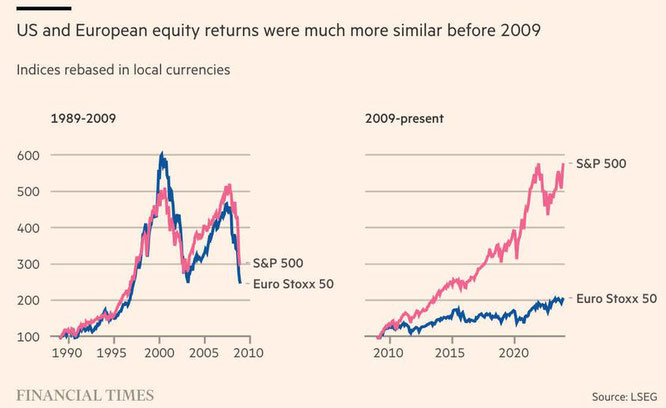

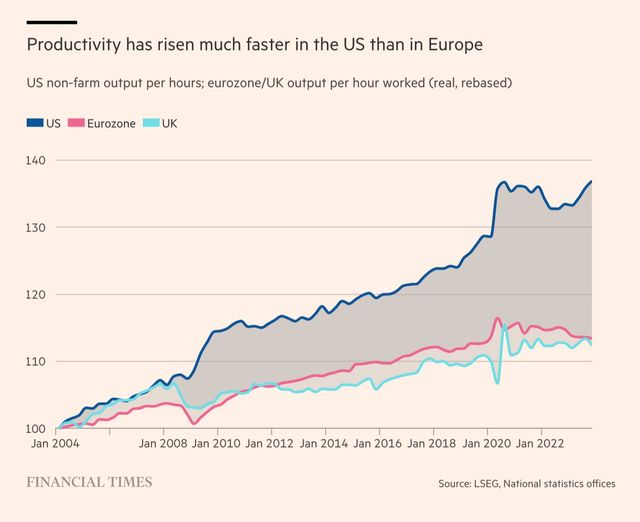

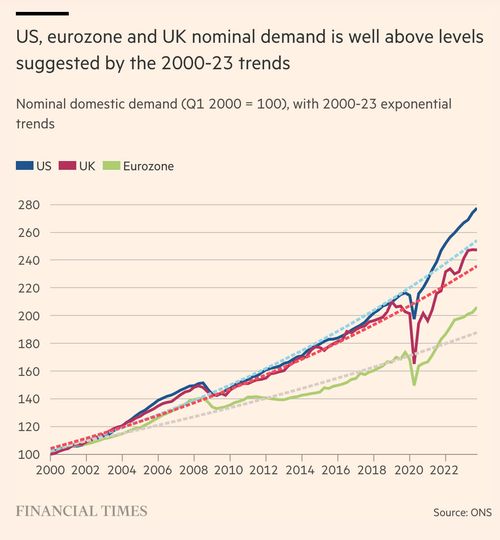

Ich hatte seit Monaten in kleineren Beiträgen erschütternde Daten über den wachsenden Abstand Europas zu den USA und China veröffentlicht, die stets vor allem in der Finanzkrise einen Ausgangspunkt des wachsenden Rückstands verdeutlichen. Tatsächlich ist hier eine relevantere Ursache als in den jüngeren Krisen (Corona, Inflation/Lieferketten, Russland/Gasversorgung) zu finden, die Europa aber auch schlechter löst, als andere. Die Charts finden sich alle nochmals anbei.

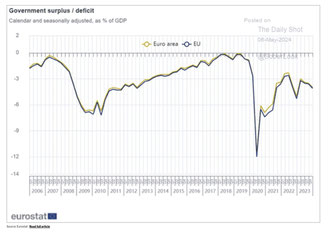

Was sich mit der Finanzkrise entwickelte, ist der Versuch, die Staatshaushalte in der EU zu „stabilisieren“ (Chart1), wobei die deutsche „Spardoktrin“ eine maßgebliche Rolle spielte. Nun kann man der Notwendigkeit, die Haushaltspolitik einiger EU-Länder zu korrigieren, nicht kritisieren. Hier gab (und gibt?) es vom Betrug bei der Buchführung bis zu konsumorientierten Ausgaben über Schulden viele Schieflagen, die keine nachhaltige Finanzpolitik erlauben.

Ebenso ist aber die von Deutschland – bis heute – verfolgte Rezeptur zu kritisieren, die letztlich darin besteht, die Staatshaushalte primär einfach quantitativ einzuengen, so dass man über Regeln zur konkreten Mittelverwendung nicht mehr nachdenken muss, sondern bewusst platt ausgedrückt, der Finanzpolitik einfach jeden politischen Freiraum lässt, um über die begrenzte Menge jeden politischen Unfug einzuhegen.

Nun kann man die Position vertreten, der Staat solle sich aus der Ökonomie maximal raus halten und dem Privatsektor die Investitionen überlassen. So wird das gerne formuliert und für viele mit einem leider etwas zu simplen Ökonomie-Verständnis klingt das ganz wunderbar. In einer der besten Welten aus freiem Wettbewerb, fairen Bedingungen und großartiger Transparenz für alle – inklusive der Verbraucher – kann das auch wunderbar funktionieren. So steht es in den einfachen VWL-Modellen der ersten Semester geschrieben. In höheren Semestern wird an besseren Hochschulen jedoch vermittelt, dass das vorsichtig formuliert nicht immer funktioniert, definitiv kein Selbstläufer ist und was zu tun ist, wenn sich das – nicht ausnahmsweise, sondern als Normalfall – nicht einstellt oder gar nicht einstellen kann. Die vielen Gründe dafür reichen von anderen Staaten, die andere Ideen verfolgen – das soll es geben – bis zu sehr dominierenden Unternehmen in den Märkten, die ebenfalls andere Ideen verfolgen – was es auch geben soll.

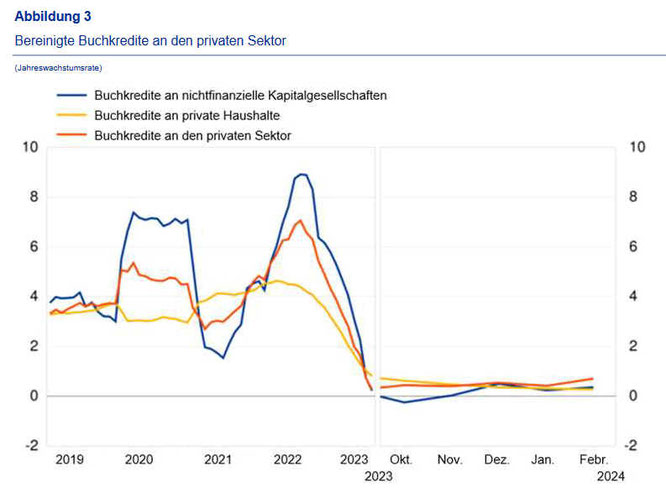

Ganz und gar sinnfrei ist es, wenn Staaten sich zurückziehen und zugleich dem Privatsektor die Mittel gekürzt werden. Genau das ist in der Finanzkrise aber passiert, denn parallel zu den Sparaktionen bei den staatlichen Haushalten wurden bekanntlich die Schieflagen bei den Banken angegangen. Da ist aber auch nichts anderes entwickelt worden, als denen die Kreditvergabe zu erschweren, die also letztlich ebenfalls zum „Sparen“ zu zwingen. Auch hier der Hinweis, dass massive Eingriffe in den Bankensektor zwingend waren, der musste mit niemals für möglich gehaltenen Summen gestützt werden, weil er sich bei der Kreditvergabe fahrlässig verspekuliert hatte. Interessant ist aber der Vergleich mit den USA, wo das sogar seinen Anfang nahm. Dort wurde noch mehr staatliches Geld in den Bankensektor gepumpt, dieser noch viel radikaler durch ein staatlich gelenktes Management neu aufgestellt, der komplette Großbankensektor wurde zu neuen Großbanken mit gesünderen Bilanzen fusioniert und dann ist der Staat da sogar mit einem kleinen finanziellen Gewinn wieder ausgestiegen.

Die Finanzkrise ist in den USA also längst Geschichte, sogar eine mit Gewinn für den „Steuerzahler“. Davon kann in Europa keine Rede sein, wir basteln an der Bewältigung dieser Krise nämlich immer noch herum! In Europa wurden bekanntlich einige Staaten und auch Banken abgewickelt, es wurde lange verhandelt, wer dabei welchen Schaden trägt, im Falle Griechenlands beispielsweise ein gigantischer Fehler, unkontrolliert Gläubiger zu beteiligen (nachdem in den USA der Lehman-Fehler offensichtlich wurde!) und für die mit Garantien stabilisierten Banken wurden bürokratische Monster geschaffen, die bis heute weiter „entwickelt“ werden. Das Ergebnis könnte nicht unterschiedlicher sein: In Europa hängen die Staaten immer noch im Bankensektor, haben bereits hohe Verluste dabei gemacht und die werden steigen, der Bankensektor selbst ist bei der Kreditvergabe gelähmt und so trocknet der Privatsektor als Investor auch aus.

Bei den Kapitalmärkten ist das schließlich genauso. Die leben ohnehin ohne eine Verbreiterung der Geldbasis schlecht und das wird nicht besser, wenn jedes EU-Land meint, einen eigenen Kapitalmarkt betreiben zu müssen und ein integrierter einfach nicht gelingen will. So erlebt Europa in Summe nichts anderes als den Effekt, dass ihm das Geld ausgeht und das nicht, weil es zu wenig hätte oder seine Kreditwürdigkeit zu gering wäre. Das ist weder für Europa als Staatengemeinschaft so und es gilt auch nicht für den europäischen Privatsektor. Die Solvenz ist gegeben, die Vermögenswerte sind da – aber wir sitzen letztlich auf allen Mitteln, statt sie einzusetzen.

Die EU weiß das natürlich ganz genau, bereits kurz nach der Euro-Krise veröffentlichte die Europäische Investitionsbank beispielsweise ein Paper, welches das Thema mit der Kreditklemme konkret adressierte und Maßnahmen forderte, wie man das dringend verbessern muss, um Innovationen und Unternehmertum, also die wichtigsten Rollen des so gerne propagierten Privatsektors in Europa nicht auszutrocknen. Passiert ist bis heute gar nichts. Die deutschen Finanzminister – und da ist Lindner sogar noch hölzerner als seine Vorgänger – bewegen sich in keiner der auf dem Tisch liegenden Fragen. Von der „Schuldenbremse“ bis zu den vielen Ideen, tiefere Kapitalmärkte für Staaten und Unternehmen zu schaffen, wird einfach alles abgelehnt und blockiert. Das ist leider ein sehr scharfes Schwert, weil der Euro-Raum dadurch automatisch auf die Fehlkonstruktionen seiner Gründung zurück fällt. Genau deshalb ist der Blockierer in dem Spiel der mächtigste Spieler am Tisch. Lindner und die Vorgänger kritisieren dabei zurecht, dass viele Vorschläge sowohl die Entsorgung finanzieller Altlasten anderer Euro-Staaten zur Folge haben oder eben doch wieder konsumorientierte Haushalte ausweiten sollen. Aber der Blockierer spielt sein Spiel, indem er eigene Vorschläge nicht entwickelt, so dass es bei der Fehlkonstruktion bleibt. Daran müssen sich die deutschen Finanzminister messen lassen – bei aller Berechtigung ihrer Kritik an diversen Vorschlägen.

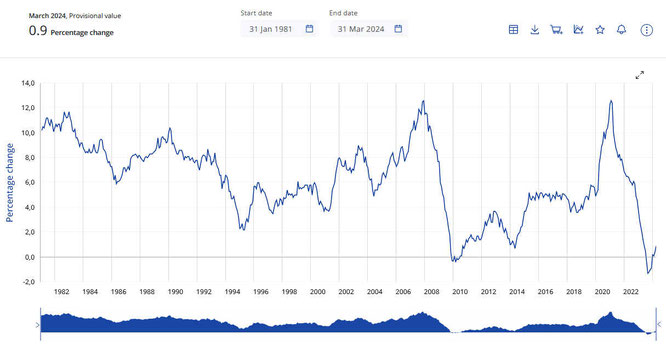

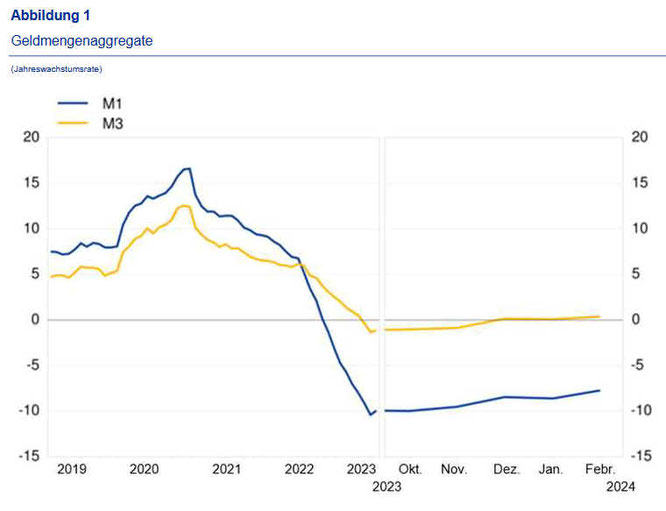

Die Folgen sind verheerend, denn die bereits kritische Situation, die so dringend eine rasche Dynamik in die andere Richtung bräuchte, verschlechtert sich sogar noch mehr. Die jüngste Geldmengenentwicklung ist – teilweise auch der Inflationsbekämpfung mit ihren Kollateralschäden geschuldet – dramatisch, wir „sparen“ uns nun endgültig kaputt, geldpolitisch trocknen wir geradezu aus. Das gilt für ganz Europa. Die vielen makroökonomischen Parameter werden sich sogar noch weiter von denen anderer Regionen entfernen, das ist jetzt schon nicht mehr zu verhindern.

Abschließend der Hinweis: Das liegt nicht nur an der austrocknenden Bereitstellung finanzieller Mittel in Europa. Wir sehen hier auch den Rückstand in der Digitalisierung, fehlende Innovationen, die demografische Entwicklung und auch einige strategische Managementfehler in Politik und Wirtschaft. Aber ohne Kapital läuft in einer Marktwirtschaft nun mal gar nichts. Die Finanzkrise hat insofern eine Ursünde ausgelöst, die Europa ohne äußeren Zwang in eine komplett selbst verschuldete Abwärtsspirale führte und führt. Das Kapital trocknet aus – im Staats- und Privatsektor.

Das hat rein gar nichts mit „Sparen“ zu tun. Ohne Kredit keine Ökonomie, ohne Schulden kein Sparen. Die Kritik am nicht nachhaltigen Konsum ist berechtigt, sie darf nicht zu so einer selbstzerstörerischen Finanzpolitik führen, denn die ist sogar noch gefährlicher als der unkontrollierte Konsum. Der bereinigt sich nämlich in Form von Schuldenkrisen von selbst – und zwar recht schnell. Diese verheerende Spardoktrin kann hingegen ein jahrzehntelanges Siechtum mit der Illusion stabiler Bücher zur Folge haben, bis die eigentliche Insolvenz dahinter dann mit dramatischen ungedeckten Hypotheken „überraschend“ aufgedeckt wird.

Abschließend einige Quellen und die vielen Datencharts.

- https://www.bundesbank.de/resource/blob/928620/4a0746a6e6a0d48fb1275260999d4712/mL/2024-03-28-geldmengenentwicklung-download.pdf

- https://data.ecb.europa.eu/search-results?searchTerm=BSI.M.U2.Y.V.M30.X.I.U2.2300.Z01.A%20OR%20BSI.M.U2.Y.V.M10.X.I.U2.2300.Z01.A

- https://www.ey.com/de_de/news/2023/12/kreditnachfrage-in-der-eurozone

- https://www.eib.org/de/publications/unlocking-lending-in-europe?utm_source=pocket_saves

Fehler- und Korrekturhinweise

Wenn Sie einen Fehler entdecken, der Ihrer Meinung nach korrigiert werden sollte, teilen Sie ihn uns bitte mit, indem Sie an intern@mittellaendische.ch schreiben. Wir sind bestrebt, eventuelle Fehler zeitnah zu korrigieren, und Ihre Mitarbeit erleichtert uns diesen Prozess erheblich. Bitte geben Sie in Ihrer E-Mail die folgenden Informationen sachlich an:

- Ort des Fehlers: Geben Sie uns die genaue URL/Webadresse an, unter der Sie den Fehler gefunden haben.

- Beschreibung des Fehlers: Teilen Sie uns bitte präzise mit, welche Angaben oder Textpassagen Ihrer Meinung nach korrigiert werden sollten und auf welche Weise. Wir sind offen für Ihre sinnvollen Vorschläge.

- Belege: Idealerweise fügen Sie Ihrer Nachricht Belege für Ihre Aussagen hinzu, wie beispielsweise Webadressen. Das erleichtert es uns, Ihre Fehler- oder Korrekturhinweise zu überprüfen und die Korrektur möglichst schnell durchzuführen.

Wir prüfen eingegangene Fehler- und Korrekturhinweise so schnell wie möglich. Vielen Dank für Ihr konstruktives Feedback!

Kommentar schreiben