DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Nach dem Inflationsdesaster in UK wurde, für eine große Notenbank ein wohl einmaliger Vorgang, kein geringerer als der ehemalige US-Notenbankchef Bernanke mit einem Gutachten über die Arbeit der Bank of England beauftragt. Die Analyse Bernankes umfasste alle Abläufe bis zum Personaleinsatz, das darf man also umfassend nennen. Die FT nennt das jetzt vorgestellte Ergebnis ein „brutales Urteil“. Ich übersetze die wesentlichen Erkenntnisse des umfassenden Originaldokuments, die auch für die Bewertung der Inflation in der EU sowie die Arbeit unserer Notenbanken interessant sein könnten.

Zunächst stellt Bernanke klar, dass die Inflation bereits ab Anfang 2021 aufgrund der Lieferkettenstörungen nach Corona ausgelöst wurde. Das ist weitgehend Konsens in der Inflationsforschung und sollte denjenigen entgegnet werden, die stereotyp von Geld- und Schuldenmenge sprechen. Was Bernenke aber ebenso klarstellt: Die Modelle der Notenbanken, auch die der FED/USA, haben das zu spät erkannt. Daher wurde in diese Lieferkettenproblematik hinein zu lange geldpolitische Stimulierung geleistet. Das hat die Inflation also nicht ausgelöst, sondern die Entwicklung negativ beeinflusst. Danach erst kam dann die Energiepreiskrise und die wiederum setzte bereits sechs Monate vor dem Angriff Russlands auf die Ukraine ein.

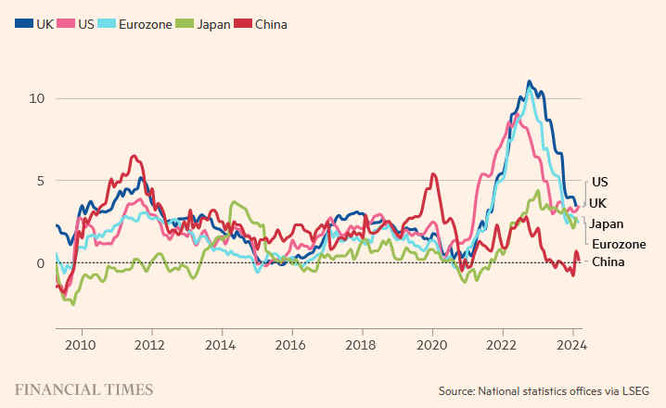

Nebenbemerkung: Die Situation der EU beleuchtet Bernanke nicht. Die Inflationsforschung ist hier keinesfalls abgeschlossen. Es ist zumindest wahrscheinlich, dass sowohl die Lieferkettenproblematik als auch die später einsetzende Energiepreisinflation die EU und UK stärker traf als die USA. Das kann die höhere und längere Inflation in Europa teilweise begründen.

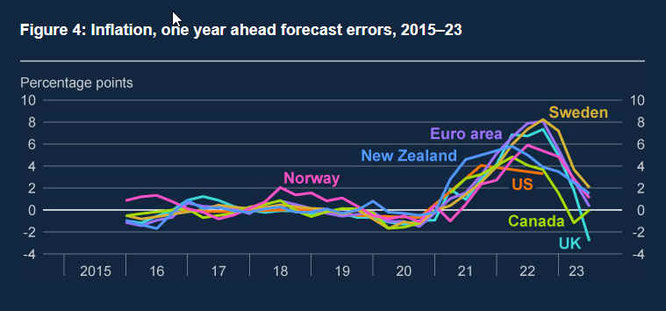

Aber die Antworten der Notenbank spielen auch eine Rolle und hier unterscheiden sich die der USA und der europäischen doch sehr. Auch dazu nochmals deutlich gesagt: Die Notenbanken sind weder die Ursache der Inflation, noch können sie diese kausal bekämpfen. Der wesentliche Grund für das Abklingen der Inflation ist also die Erholung der Lieferketten. Aber in so eine Situation geldpolitisch zu stimulieren, war ein Fehler, der inzwischen auch unstrittig eingeräumt wird und die dann erfolgte Straffung war daher notwendig. Sehr differenziert ist aber die Frage zu bewerten, wann und wie die Notenbanken das machten. Hier analysiert Bernanke zunächst erhebliche Unterschiede in der Frage, wie lange und wie hoch die Notenbanken die kommende Inflation zunächst mal falsch bewerteten. Das ergibt bereits erhebliche Unterschiede, denn die Notenbanken in UK und der EU lagen deutlich länger und höher daneben als die FED in den USA.

Das gilt übrigens für alle Prognosen und Zeitfenster, von der Inflation über die Konjunktur bis zu den Arbeitsmärkten. Das Fazit daher: Veraltete Modelle, veraltete Software, veraltete personelle Prozesse. Oder wie die FT es sagte: Ein brutales Urteil. Zur EZB/Bundesbank sagt die Analyse natürlich nichts, aber auch hier sollte nun sehr kritisch geprüft werden, warum die Modelle so deutlich schlechter arbeiteten als die der FED. Das Thema wurde von Lagarde & Co offen eingeräumt, über Konsequenzen ist bisher nichts bekannt.

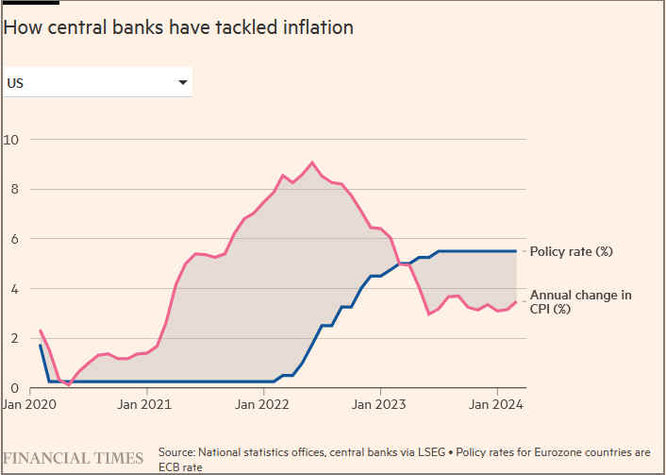

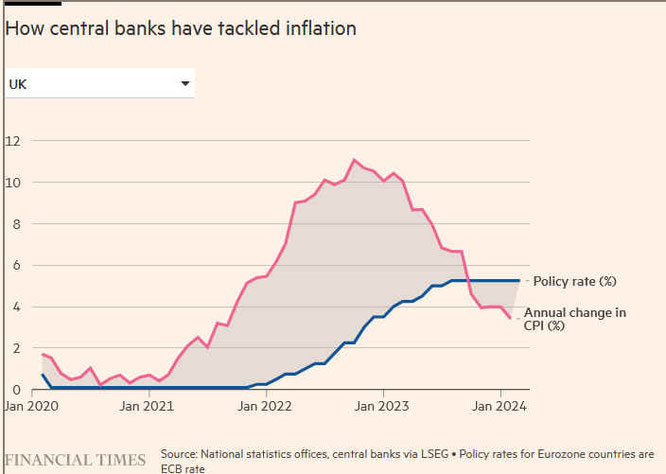

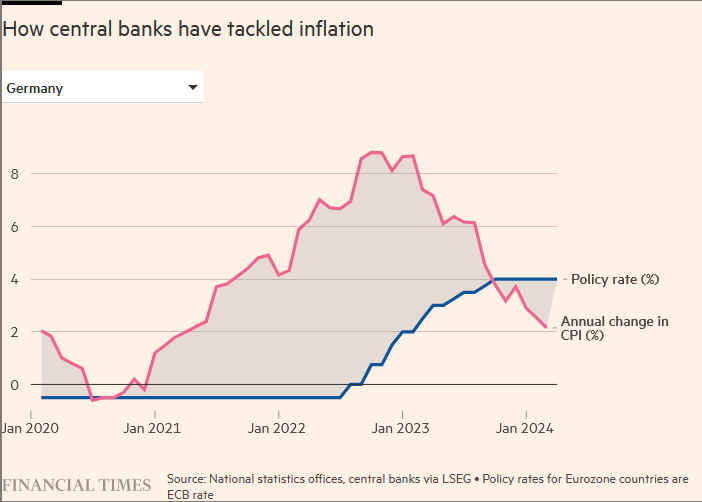

Das noch relevantere Urteil fällt Bernanke dann zur Frage, wie die BoE schließlich reagierte, um geldpolitisch gegenzusteuern. Die FT hat dazu eindeutige Charts veröffentlicht, die zeigen, dass die Maßnahmen der FED schneller griffen als der BoE und leider sehen wir das auch in Deutschland. Während in den USA bereits mit den ersten Maßnahmen der FED die Inflation kippte, ist die in UK und in der ganzen Euro-Zone noch eine Weile weiter gestiegen, die Notenbanken liefen hier also einige Monate länger hinter der Entwicklung her.

Was Bernanke dazu auswertete, macht den Unterschied zwischen der modernsten Notenbank, der FED und den meisten anderen deutlich, nämlich das Verständnis eines der mächtigsten Werkzeuge einer heutigen Notenbank: Die Kommunikation!

Die Analyse umfasst dazu wohl kaum zufällig bereits einleitend ein komplettes Kapitel, welches deutlich macht, dass die Analysen und Modelle einer Notenbank zum Zweck von Prognosen vor allem für kommunikative Zwecke zu nutzen sind. Damit können Finanzmärkte, Politik und Öffentlichkeit sehr früh gezielt „informiert“ werden. Auch wenn Bernanke es nicht so deutlich sagt, zeigt die FED, was gemeint ist: Erwartungsmanagement nennt man das wohl. Die Notenbank kann die Erwartungshaltung nicht nur zur zukünftigen Zinspolitik, sondern auch zu maßgeblichen ökonomischen Tendenzen beeinflussen. Dabei kann sie, das sagt Bernanke sogar explizit, auch die Reaktionen auf verschiedene Szenarien testen, um ihre tatsächliche Geldpolitik danach auszurichten.

Das ist also ein flexibleres Instrument als die eigentlichen geldpolitischen Maßnahmen und es wirkt sogar schneller. Was er nicht so deutlich sagt: Oft muss die Notenbank gar nicht drastisch handeln, es genügt schon, das anzukündigen oder eine entsprechende Erwartung zu erzeugen. Man darf dazu in die Verhaltensökonomie und Spieltheorie schauen, die das alles viel besser erklären, als unsere hoffnungslos veraltete Fernsehökonomie, die uns immer noch mit den Holzmodellen zu Zinsen, Geldmengen einerseits und Konjunktur/Inflation andererseits versorgt. Als sei diese komplexe globale Finanzwelt ein simpler Traktor, der mit zwei Hebeln zu steuern wäre.

Kurzer Nachtrag: Diese durch Corona-Lieferkettenprobleme ausgelöste Inflationswelle ist nicht final vorbei und erforscht ist sie erst recht nicht. Wie die große Wirtschaftskrise der 1920er wurden existierende Modelle überholt. Vor 100 Jahren erkannte man, dass kollektives Sparen und Zurückhaltung der ökonomischen Akteure eine gefährliche Abwärtsspirale auslösen kann, viel gefährlicher als Inflation. Auch Deutschland war davon betroffen, geblieben ist hier leider die Angst vor der später einsetzenden Inflation und warum auch immer der Glaube ans Sparen sowie die Verteufelung von Schulden, was in der Kombination ohnehin widersprüchlicher Unfug ist.

Sehr spannend ist, was in den USA gerade passiert. Die FED hat spät, aber bisher mit Erfolg reagiert. Vorbei ist es noch nicht, wobei bereits die Frage offen gestellt wird, womit das Land besser leben kann, mit dem geltenden Inflationsziel von 2% oder vielleicht auch mit den erreichten 3%. Parallel zur restriktiveren und in historisch einmaliger Geschwindigkeit gestrafften Geldpolitik geht der Staat mit mehreren Investitionsprogrammen in die Offensive, macht also das Gegenteil, jedoch sehr gezielt für eine Re-Industrialisierung.

Nach unserer Fernseh-Ökonomie müsste dieser widersprüchliche Kurs eine Inflationsspirale mit Staatsinsolvenz auslösen. Vielleicht aber auch nicht. Es könnte neue Modelle definieren, die besagen, dass man parallel die stumpfe geldpolitische Keule und die gezielte staatliche Investitionspolitik sehr gut nutzen kann, um aus einer Krise eine Transformation zu machen.

Wir werden es sehen. Woanders. In Europa ist so eine Politik frühestens zu erwarten, wenn die US-Lehrbücher darüber schreiben. Hoffentlich dauert es nicht bis zur Vergabe von Wirtschaftsnobelpreisen. Bernanke hat übrigens einen. Eine kommende Kandidatin ist für mich US-Finanzministerin Janet Yellen, die Architektin der aktuellen Politik. Sie hat bei früheren Nobelpreisträgern gelernt und als renommierte Wirtschaftsprofessorin schon einige Preise erhalten.

Die Besetzung der europäischen Notenbankstühle sowie Finanzministerien ist: Anders.

Fehler- und Korrekturhinweise

Wenn Sie einen Fehler entdecken, der Ihrer Meinung nach korrigiert werden sollte, teilen Sie ihn uns bitte mit, indem Sie an intern@mittellaendische.ch schreiben. Wir sind bestrebt, eventuelle Fehler zeitnah zu korrigieren, und Ihre Mitarbeit erleichtert uns diesen Prozess erheblich. Bitte geben Sie in Ihrer E-Mail die folgenden Informationen sachlich an:

- Ort des Fehlers: Geben Sie uns die genaue URL/Webadresse an, unter der Sie den Fehler gefunden haben.

- Beschreibung des Fehlers: Teilen Sie uns bitte präzise mit, welche Angaben oder Textpassagen Ihrer Meinung nach korrigiert werden sollten und auf welche Weise. Wir sind offen für Ihre sinnvollen Vorschläge.

- Belege: Idealerweise fügen Sie Ihrer Nachricht Belege für Ihre Aussagen hinzu, wie beispielsweise Webadressen. Das erleichtert es uns, Ihre Fehler- oder Korrekturhinweise zu überprüfen und die Korrektur möglichst schnell durchzuführen.

Wir prüfen eingegangene Fehler- und Korrekturhinweise so schnell wie möglich. Vielen Dank für Ihr konstruktives Feedback!

Kommentar schreiben