DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Man kann über den europäischen Stromhandel und speziell über die deutsche Produktion sowie Stromhandelsbilanz schreiben, was man will, es kommt hartnäckig immer wieder stereotyp als Antwort das vermutlich auf EIKE ursächlich zurückzuführende Narrativ vom billigen verschenken und teurem Rückkauf. Ergänzt wird das stets durch die These, die AKW-Abschaltung sei ursächlich für Importe und damit letztlich auch für unsere Versorgung – das „Strombettler“-Märchen. Auch die Null- und Negativpreise werden immer so kommentiert, „wir“ müssten die bezahlen und „das Ausland“ bediene sich dann ganz besonders.

Das ist alles vollkommen falsch und teilweise schon ohne Expertenwissen ehrlich gesagt auch erkennbar dumm. Wenn Leute die Geschichte von den Negativpreisen, die „wir“ bezahlen müssen erzählen und eine Minute später von den Übergewinnen der Energiebranche, die hoffentlich mal abgeschöpft werden, dann wird es wirklich dumm, da passt einfach nichts mehr zusammen.

Nochmals: Wenn wir Null- oder Negativpreise haben, kaufen Industriekunden, Versorger und Haushalte mit variablen Tarifen besonders günstig ein. Das drückt ferner die Großhandelspreise und die fließen auch in die langfristigen Tarife ein. Diese Börsenpreise sind Einkaufspreise für Verbraucher, wenn die negativ werten, bezahlen nicht „wir“ die, sondern die Energieerzeuger. Wer sich um deren Bilanzen sorgt, mag gerne diese Preise und die Lage der Branche diskutieren, aber das ist ein ganz anderes Thema und bekanntlich ist dieser Sektor keiner, um den man sich größere Sorgen machen muss.

Man muss zudem kein Ökonom sein, um zu erkennen, dass die Geschichten mit den angeblich so unvorteilhaften Ex- und Importen ebenfalls nur die Energieerzeuger betreffen kann. Sollte unsere Produktion also so teuer sein, dass man oft im Ausland einkauft, so wäre das ein Problem der Erzeuger, das exakt wegen der Importe eben keines des Verbrauchers ist. Der wird dann halt durch günstigere ausländische Produzenten bedient. Wie in allen anderen Märkten auch.

Insofern sollte jeder erkennen, dass hier Geschichten erzählt werden, die vielleicht über die Wettbewerbsfähigkeit und Ertragslage unserer Energieerzeuger etwas aussagen, aber nichts über die Konditionen der Verbraucher. Handelte es sich um Tomaten, so würde jeder vermutlich sofort durchschauen, dass man die wohl besser in Spanien einkauft und das begrüßen, ohne sich über die Lage der deutschen Tomaten-Bauern zu sorgen. Bei Riesling sieht es anders aus, den bezieht man aus Rheingau- oder Mosel-Lagen. Niemand würde so einen unglaubwürdigen, verlogenen und verbogenen Unfug glauben, wenn es um andere Waren ginge.

Zur weiteren Verwirrung wird dann gerne erzählt, wir müssten diese Importe vornehmen, weil wir uns gar nicht selbst versorgen können. Auch das würde übrigens bei den Tomaten schlicht niemand weiter interessieren. Oft wird der Unfug ergänzt um die spezifischen Importe aus Frankreich, ein Land, dessen Energiewirtschaft viele Deutsche momentan geradezu verstrahlt. So mancher Dialog übers große ganze verliert sich gerne in forensischen Debatten über die Ex- und Importe mit Frankreich, die erkennbar überhaupt keinen Bezug zum Thema mehr haben.

Besonders gerne werden dabei Statistiken von stromdaten.info genutzt, die sich wie ein Lügengeflecht, vermutlich mit Hilfe der Springer-Presse verbreitet haben. Wilde eigene Rechnereien, die nicht dokumentiert sind und die behaupten, es handle sich um Angaben der Netzagentur. Da werden Außenhandelsstatistiken „gebastelt“ und Behauptungen über Preise aufgestellt, die frei erfunden sind – die übrigens aber, selbst wenn sie stimmten, immer noch ausschließlich die Erzeugerbranche betreffen würden und nicht den Verbraucher.

Steht es wirklich so schlecht um diese Branche, die doch seit Jahren beste Dividenden zahlt? Sind diese Daten überhaupt korrekt, kann das wirklich sein?

Es ist schon faszinierend, dass unser Statistisches Bundesamt seit Jahrzehnten die Außenhandelsbilanz Strom führt, aus der alle Daten für den Außenhandel, Volumina, Preise, Bilanzen, hervorgehen. Das sind für jeden Bürger ganz bewusst öffentlich verfügbare Daten und mindestens ab der Funktion eines Journalisten darf man erwarten, dass die genutzt werden. Diese Daten widersprechen allen Narrativen über den Handel und kaum jemand nimmt das zur Kenntnis. Wie eine Wand stehen Desinformationen und Lügen, die sogar unplausibel und unglaubwürdig sind, während die seriösen und offiziellen Daten kaum jemand wahrnimmt.

Ich hole das hier nochmals nach, wobei ich Energy-Charts nutze. Hier sind alle Daten zur Stromproduktion dieselben wie die der Netzagentur und auch die einzig relevanten, die i.W. auf ENTSO-E, die Dachorganisation der europäischen Netzbetreiber zurück zu führen sind. Diese Daten werden also schlicht europaweit automatisch gemessen und in öffentliche Datenbanken eingespeist. Da ist keiner mit irgendwelchen Interessen beteiligt, das sind autonom erhobene Messdaten. Bei den Außenhandelsdaten nutzt Energy Charts, eine Seite der Fraunhofer Gesellschaft, die Daten des Statistischen Bundesamts.

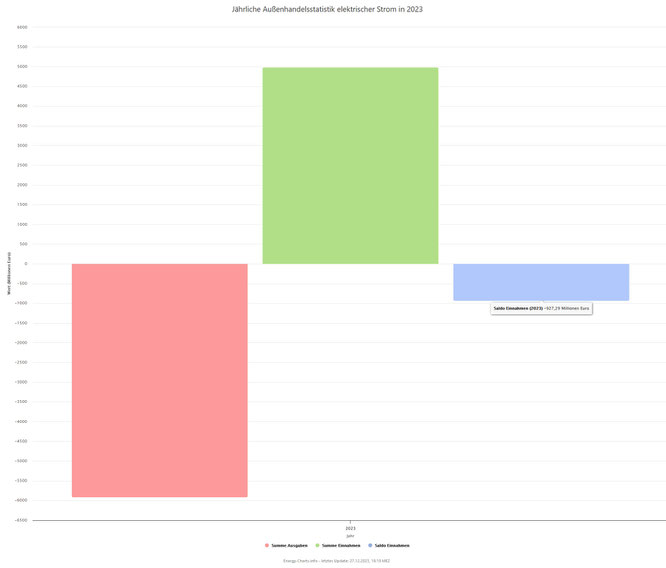

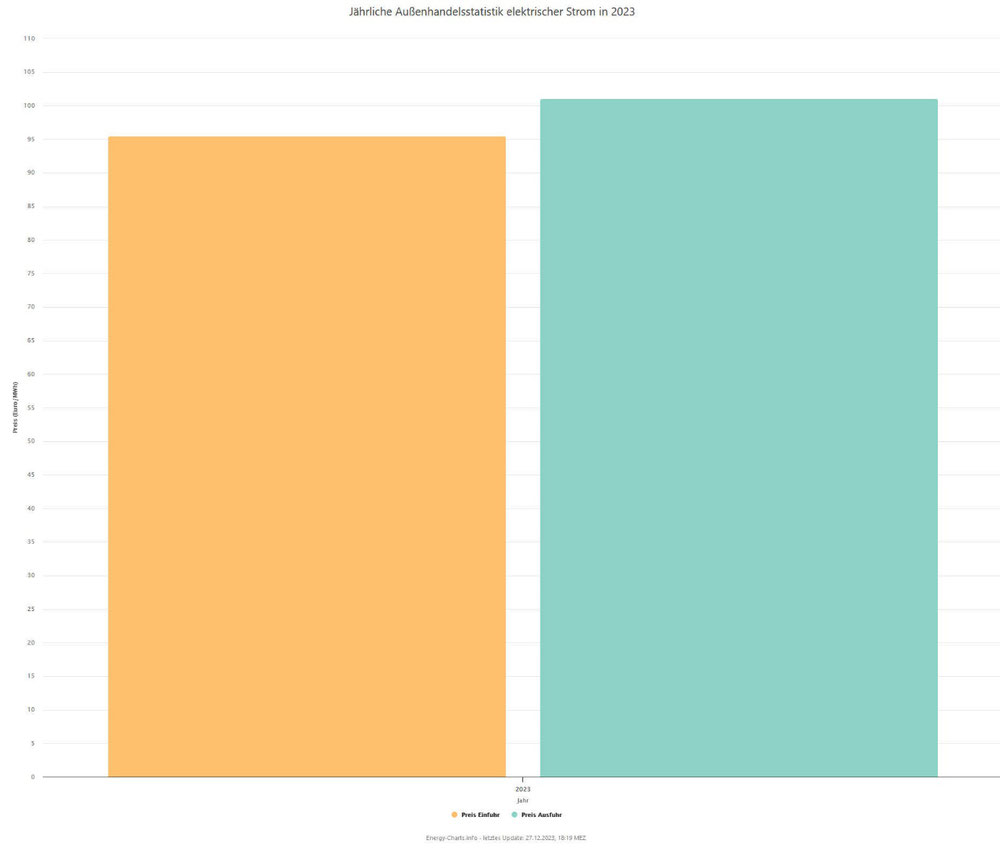

Wir sehen in den folgenden drei Charts, dass Deutschland in 2023 nach vielen Jahren erstmals wieder zu einem Nettoimporteur von 12,59 TWh geworden ist. Dafür hat unsere Energiebranche in der Handelsbilanz knapp eine Milliarde mehr im Ausland bezahlt als von dort eingenommen wurde. Bei den Preisen ist es sogar umgekehrt als behauptet, denn es wurde im Mittel etwas günstiger im- als exportiert.

Bereits hier erkennt man, dass die so oft verbreiteten Zahlen schlicht komplett falsch sind. Was aber ferner fehlt, ist eine Einordnung. Was bedeuten denn 12,5 TWh Netto-Import, ist eine Milliarde in dem Markt viel und wie sieht das länderspezifisch aus, stimmt das insbesondere mit Frankreich, was vielen so wichtig ist, obwohl es das definitiv nicht ist!

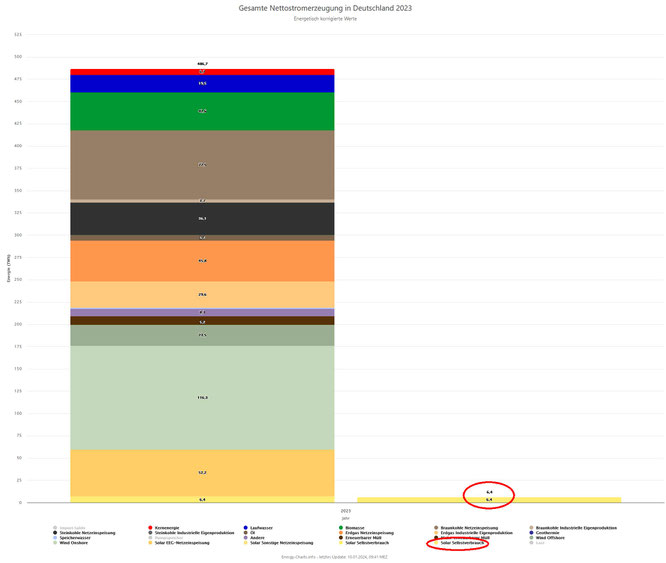

Die Einordnung dieser Importmengen leisten die nächsten folgende Charts, die zeigen, dass in Deutschland inklusive der Selbstversorgung durch Industrie und Haushalte knapp 500 TWh Strom erzeugt wurden. Der Netto-Import beträgt also gerade mal 2,5%. Man sieht sogar, dass wir alleine an privat erzeugtem Solar-Eigenverbrauch schon etwas mehr als die Hälfte dieser Netto-Importe produziert haben. Als weiterer Vergleich: Dieser in einem Jahr zustande gekommene Netto-Import entspricht ungefähr dem Volumen, das an fünf bis sechs Börsentagen in Deutschland gehandelt wird. Diese Netto-Importe kann man schlicht als vernachlässigbar bezeichnen und niemand kann ernsthaft behaupten, das sei ein versorgungsrelevanter Beitrag oder diese Milliarde sei irgendwie teuer, auffällig, preisrelevant oder sonst was.

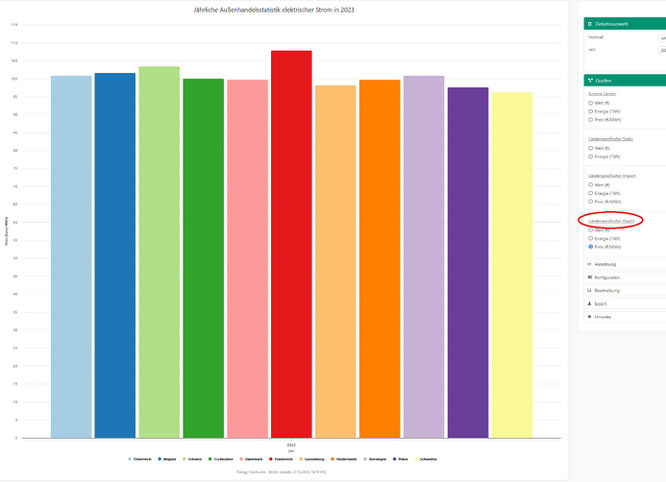

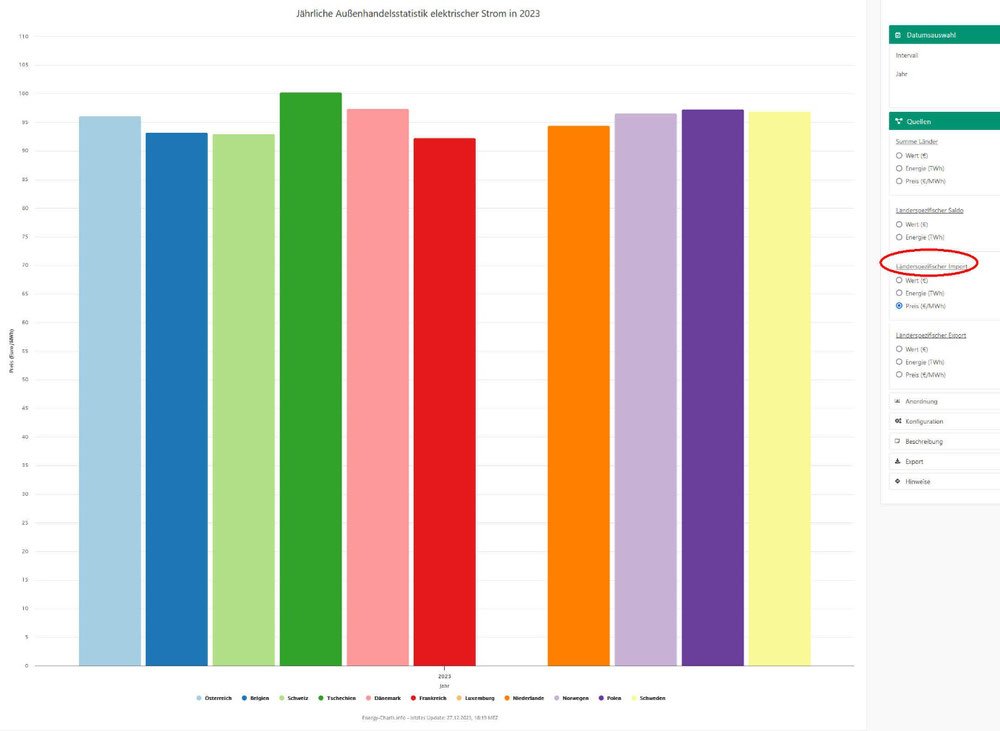

Die nächsten Charts zeigen die Länderstatistik und da sehen wir überwiegend wenig überraschendes, ein interessantes Detail aber doch: Die Ex- und Importpreise mit den Handelspartnern sind alle ähnlich hoch, aber ausgerechnet bei Frankreich gilt: Die deutsche Energiewirtschaft bezieht von dort vergleichsweise günstigen Strom und verkauft ihn eher teuer. Auch diese Darstellungen sind in vielen Medien komplett falsch!

Nachdem nun schlicht die Statistiken von ENTSO-E und DESATIS widerlegen, was an Desinformationen und Lügen rund um den Stromhandel verbreitet wird, kann ich gerne für die Interessierten erklären, warum das so ist, wie diese Preise sich bilden und wie es weiter geht. Vielleicht ist dem einen oder anderen nämlich bereits aufgefallen, dass diese Ex- und Importpreise nicht nur sehr nah beieinander sind, sondern auch vergleichsweise nah an den typischen inländischen Preisniveaus. Das ist alles sehr gut erklärbar, denn genau so soll es sein, das ist also Absicht.

Die EU hat bereits seit 2006 neben dem physikalischen Ausbau des EU-Stromnetzes mit der kommerziellen Kopplung der Märkte begonnen – sogenanntes „Price Coupling of Regions (PCR)“. Daran waren zunächst nur Belgien, Frankreich und die Niederlande beteiligt, seit 2010 auch Deutschland, 2013 dann Österreich, seit 2022 sind es aber 19 Länder und 98,6% des Marktvolumens, wobei das eine theoretische Größe ist, die durch die physikalischen Kapazitäten begrenzt ist. Täglich wird hier inzwischen Strom für 200 Milliarden Euro gehandelt – auch das zur Einordnung der einen Milliarde Netto-Import Deutschlands pro Jahr. Die beiden nächsten Charts zeigen das.

Dieser Ausbau des Stromnetztes und die Kopplung der Märkte ist also ein Grund, weshalb in allen Ländern der EU der Stromaußenhandel vom Volumen zunimmt und weiter zunehmen wird. Das basiert alles auf einem – ich sage für die EU mal: ausnahmsweise – sehr klugen Plan: Es soll insbesondere für den Ausbau der Erneuerbaren eine physikalische und kommerzielle Basis geschaffen werden, diese europaweit gut verteilen zu können. Wegen der Volatilität dieser Erzeugung und sogar mehr noch wegen der asymmetrischen Verteilung (Wind im Norden, PV im Süden) ist das die ökonomisch und ökologisch beste Maßnahme gegen „Dunkelflauten“, da es den Bedarf an Speichern und Reserven mindert.

Dazu wurde ein Preismechanismus geschaffen, der ganz bewusst diese synchronen und für alle sehr ähnlichen Preise erzwingt, das Verfahren nennt sich „Single Day-ahead Coupling (SDAC)“. Es sieht vor, dass alle Handelspartner den grenzüberschreitend gehandelten Strom stets zu einem gemeinsamen Einheitspreis handeln. Es ist also eine gemeinsame, direkt mit den nationalen Netzbetreibern und Börsen gekoppelte Plattform, die sofort zu einer Konvergenz aller Preise führt.

Ich hatte hier oft geschrieben, dass wir an den Strombörsen wie an den Kapitalmärkten bei unbegrenzter Austauschkapazität stets einheitliche Preise in ganz Europa hätten. Wegen SDAC passiert das sogar und zwar ständig – aber es endet, wenn die Leistungskapazitäten erschöpft sind. Bis dahin aber haben wir Einheitspreise für alle Partner, die auch die nationalen Börsenpreise angleichen und erst nach dem Außenhandel beginnen die asynchronen Preisverläufe in den nationalen Märkten.

Es ist also insbesondere eine gezielt falsche Darstellung, zu behaupten, bei niedrigen Preisen an unseren Börsen, gar bei negativen, erfolge der Export, das „Verschenken“ ins „Ausland“. Sollte bei SDAC tatsächlich mal ein Null- oder Negativpreis stattfinden, so hätten zu dem Zeitpunkt alle Verbraucher in der EU denselben günstigen Einkauf und alle Erzeuger müssten diese Preise hinnehmen. Es ist aber sehr unwahrscheinlich, dass so etwas überhaupt vorkommt, weil, wie gesagt, diese nationalen Preisextrema erst stattfinden, wenn die Außenhandelspreise bereits gebildet wurden. Das war vielleicht um Weihnachten mal so, als synchron in sehr vielen Regionen Nullpreise entstanden, ansonsten gibt es so einen Effekt nicht – und einen einseitigen Nachteil hätte er auch nicht.

Insofern erklären sich auch diese vergleichsweise sehr ähnlichen Preise zwischen den Handelspartnern schlicht als Absicht oder Folge des Plans. Die nationale Bilanz hängt natürlich immer noch davon ab, ob ein Land bei besonders günstigen Preisphasen mehr exportiert oder bei teuren importiert. Das wird in den vielen Falschdarstellungen aber immer anhand der nationalen Börsenpreise in Deutschland bewertet und genau das ist falsch, weil es die SDAC-Preise sind und die bilden sich aus der Konvergenz aller Börsen und vor den nationalen Schwankungen. Ganz offensichtlich nutzt Deutschland hier eher günstige Phasen für den Import und teurere für den Export. Aber auch diese Größenordnungen sind irrelevant, insgesamt ist der EU-Stromhandel sehr symmetrisch für alle Akteure.

Das führt auch zu den richtigen Anreizen, denn Erzeuger können hier keine Preise mehr setzen, sie sind vielmehr im Wettbewerb mit europaweiten Großhandelspreisen und können nur durch eine günstige Produktion ihre Marge verbessern.

Genau so sollte es auch sein, dafür werden Freihandelszonen geschaffen. Verbraucher erhalten die bestmöglichen Preise, Produzenten stehen in größerem Wettbewerb. Dieser Teil des EU-Marktdesigns ist tatsächlich nicht zu kritisieren. Er ist leider wegen der physikalischen Grenzen zu klein. Das ist also kein Übel, sondern ein zu kleines Stück an Wettbewerb und Einkaufsvorteil für die Verbraucher.

Wer sich weiter einlesen möchte, findet hier die Quelle der ENTSO-E: https://www.entsoe.eu/network_codes/cacm/implementation/sdac/

Kommentar schreiben