DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Derzeit dominiert in der Öffentlichkeit die Debatte über das, was jeder vollkommen anders unter „Energiewende“ versteht. Fachlich meist ein eher unterirdischer Austausch, der nicht besser wird, wenn diese unklare „Energiewende“ dann gleich als Ursache für ein eigentlich noch wichtigeres Thema, die Inflation, ausgemacht wird. So hören wir, die Energiepreise seien für die Inflation verantwortlich, was daher die Grünen auch dafür schuldig spricht. Andere Thesen lauten, es sei die EZB mit ihren lange Zeit zu niedrigen Zinsen. Aber auch aus gegensätzlichen Lagern kommen sie, diese Holzschnitzthesen zur Inflation, da lesen wir von „Gierflation“ und den hohen Margen der Unternehmen als Treiber.

Energiepreise und Inflation sind die vermutlich gesellschaftlich/politisch wirkmächtigsten Tellerminen, mit denen auch bereits fleißig populistische Ernte und Missernte eingefahren wird. Umso wichtiger wäre es, die gewiss sehr komplexen Fragen sachgerechter zu erläutern. Die Gesellschaft muss zweifellos darüber streiten, aber das sollte sie dann auch tun und nicht auf jede Desinformation oder simple Erklärung eingehen.

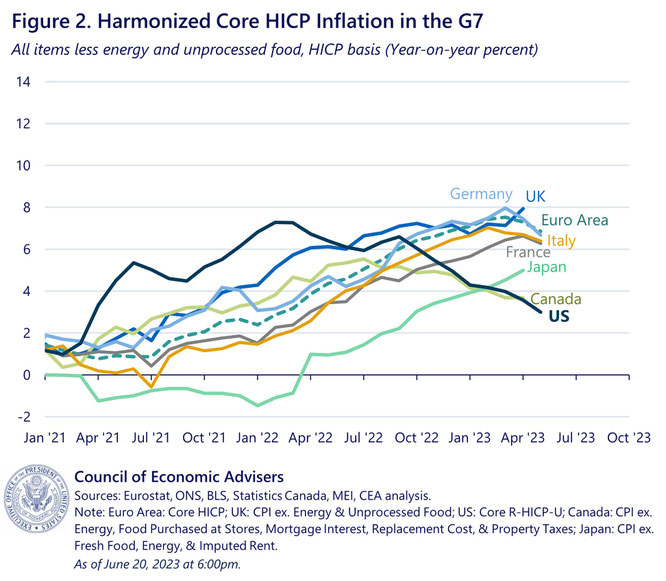

Das erste Chart zeigt zunächst mal die Wucht der Inflation, die Deutschland momentan am stärksten trifft. Die gute Nachricht ist, dass es in Nordamerika bereits in die andere Richtung geht, in Europa wird wohl UK bald die traurige Spitze einnehmen. Entwarnung bedeutet das aber noch keineswegs, der Abwärtstrend ist nicht stabil, die Situation bei den vielen Ursachen – Lieferketten, Geopolitik etc. – weiter zu unsicher. Ebenso sind die Bedenken, dass doch noch Lohn/Preis-Spiralen einsetzen könnten, nicht unberechtigt – aber mit dem Hinweis zu versehen, dass es bisher dazu nicht gekommen ist. Zugleich muss man aber bereits erkennen, dass dieser Abschwung der Inflation möglicherweise überschießen könnte. Es gibt Signale, dass wir vielleicht schneller als wir es uns heute vorstellen können, wieder ein Szenario von drohender Rezession und sehr schwacher Preisentwicklung (Stagflation) oder gar deflationäre Tendenzen sehen.

Gerade deshalb gilt es zu erkennen, dass insbesondere in Deutschland die immer noch sehr hohe Abhängigkeit von Erdgas seitens der Energiepreise ein Stressfaktor bleibt – weshalb Bemühungen, insbesondere die sinnlose Verbrennung von Gas in Heizungen abzustellen, ganz andere Antworten als die derzeit beliebtesten verdient hätten.

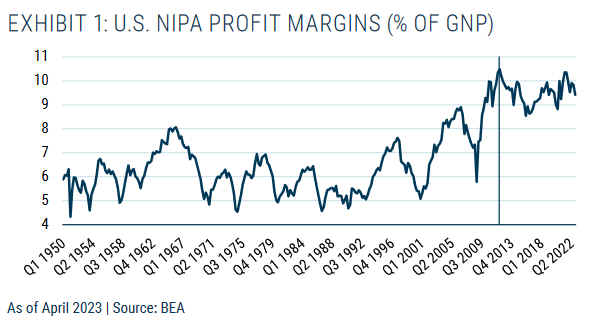

Das zweite Chart zeigt einen vermuteten Inflationstreiber, nämlich die Margen der Unternehmen. Das sind leider nur US-Daten, aber man darf annehmen, dass es in Europa zumindest nicht signifikant anders aussieht. Hier ist tatsächlich erkennbar, dass die Margen der Unternehmen im letzten Jahrzehnt ein historisches Niveau erreicht und auch nicht mehr verlassen haben. Richtig ist auch, dass die mit der Inflation sogar gestiegen sind. Die Aussage, dass die Unternehmen von der Inflation (bisher!) eher profitierten, kann man also treffen und das mag man auch kritisch bewerten, aber als Auslöser sind sie nicht erkennbar.

Vielmehr ist da ein weit längerer Prozess erkennbar, der sogar bei der langen Phase extrem niedriger Inflation einsetzte. Ein Zusammenhang mit der Inflation ist also gar nicht erkennbar, sie hat diese Entwicklung weder erzeugt, noch beenden können, es ist wohl etwas, was ganz andere Ursachen hat.

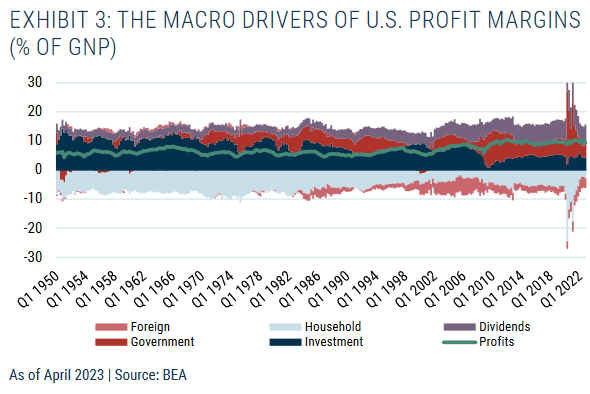

Das dritte Chart liefert dazu ganz gewiss keine Erklärung, dazu sind die hier thematisierten Prozesse viel zu komplex. Aber es ist ein sehr interessanter Zusammenhang zu vermuten: Der Aufstieg der Margen erfolgt parallel zur Ausweitung von Staatsausgaben einerseits und höheren Kapitalerträgen andererseits, während insbesondere Investitionen enorm zurück gegangen sind. Beide vermuteten Treiber sind zudem in der jüngsten Vergangenheit nochmals deutlich angestiegen, weshalb man zudem hier vielleicht einen von mehreren Aspekten für die Inflation vermuten kann.

Nur, um an der Stelle die so unglaublich beliebte parteipolitische Zuordnung solcher Effekte zu vermeiden: Wir sehen diese Entwicklungen weltweit unter Regierungen aller möglichen Lager, das ist weder „links“, noch „rechts“ zuzuordnen und nein, es ist auch nicht „grün“ oder „blau“.

Das ist aber insgesamt eine Entwicklung, die sehr bedenklich ist, wobei man nicht einfach „gut“ oder „schlecht“ dazu sagen kann. Zunächst sind robust aufgestellte Unternehmen mit gut funktionierenden Geschäftsmodellen auch in Krisenzeiten gewiss kein Nachteil. Dass sie bei höheren Beschaffungskosten und teilweise eklatanten Lieferkettenproblemen nicht umkippen, sondern sowohl die Arbeitsplätze als auch die Versorgung aufrecht erhalten, darf nicht unter den Tisch fallen. In Inflationsphasen versuchen sie immer, steigende Preise zu nutzen, es muss sich jetzt zeigen, ob der Wettbewerb auch mal wieder zu Margendruck führt und ein Teil dieser Dividenden an den Verbraucher zurück fließt.

Das ist aber momentan leider gar nicht absehbar. Der strukturelle Wandel dahinter ist enorm und kaum als gut zu bezeichnen. Wenn der Staat über Ausgaben die Investitionen verdrängt, die Margen der Unternehmen dabei sogar wachsen und die Dividenden das weiter treiben, haben wir ziemlich sicher ein Verteilungsproblem: Ein Teil der Margen wird von der Allgemeinheit finanziert, die Erträge fallen aber den Besitzern der Unternehmen zu.

Es sieht tatsächlich danach aus, dass die Ausgaben der Staaten seit der Finanzkrise eine – von sehr wahrscheinlich mehreren – Ursachen für sowohl diese Umverteilung zu Besitzern von Unternehmen als auch zuletzt für die Inflation waren. Das ist aber nicht einfach nur Notenbank-Politik oder mangelnde Haushaltsdisziplin, es geht vielmehr um die Art der Ausgaben. Die vielen Freunde von Tankrabatt und Preisbremsen sollten sich also prüfen, ob das nicht teilweise Programme sind, die zwar eine kurzfristig für viele erfreuliche Wirkung, bei langfristig aber denkbar unerwünschten Folgen haben.

Wir brauchen gerade in Europa eine viel bessere Diskussion über die Finanzpolitik. Die Staaten müssen im weltweiten Wettbewerb zu Systemen wie die USA oder China, wo mit ganz erheblichen staatlichen Mitteln, sei es Kapital oder strategische Steuerung, Wirtschafts- und insbesondere Industriepolitik gemacht wird, ebenfalls Mittel zur Verfügung stellen. „Der Markt“ ist nicht einfach nur ein privates Geschäft von Unternehmen, es ist global viel komplexer geworden. Aber reine Konsumausgaben von Staaten, die immer größere Anteile an der gesamten Wirtschaftsleistung erreichen, könnten eine Umverteilung erzeugen, die gesellschaftlich nicht gewollt sein kann und möglicherweise sogar auch noch inflationstreibend wirkt.

Unternehmen und deren Aktionäre tun dabei das, was ihre Aufgabe ist: Sie profitieren davon. Staaten sollten ihre Aufgabe nicht darin sehen, das zu finanzieren. Daher wiederhole ich meine Meinung: Staaten sollten mehr Geld investieren und weniger ausgeben. Aber auch dazu ist keine Diskussion erkennbar, es geht nur um die Höhe der Etats, nicht deren Verwendung. Das ist eine sinnfreie Debatte mehr.

Bedauerlich, denn von der Energieversorgung, die ein lohnendes Investment wäre, bis zur Inflation könnte ein anderes Finanzgebaren der Staaten sogar die Themen entschärfen, über die wir so untauglich streiten.

Ausflugstipps

Unterstützung

Damit wir unabhängig bleiben, Partei für Vergessene ergreifen und für soziale Gerechtigkeit kämpfen können, brauchen wir Sie.

Rezepte

Persönlich - Interviews

Kommentar schreiben