DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Was in der Finanzkrise schnell gelang, mag bei der weit teureren Energiekrise nicht in Gang kommen. Als es unmittelbar ums Geld ging, wurde ein regelmäßig tagender Rat der EU-Finanzminister neben der EU-Kommission geschaffen sowie die Troika ins Leben gerufen, die aktives Krisenmanagement sowohl zentral als auch in den betroffenen Mitgliedsstaaten betrieb. Über die Leistungen dieser Einrichtungen wird sicher noch lange gestritten werden, aber ihre Berechtigung und zumindest auch ihre Krisenbewältigung sind unstrittig.

In der Energiekrise aber sehen wir nationale Alleingänge, fehlende Kooperation und was das schlimmste ist: Einen Einkaufswettbewerb der Nationalstaaten auf den globalen Energiemärkten. Das muss ganz dringend aufhören, denn es verschärft diese Krise statt sich den Ursachen zu widmen. In der Konsequenz zeichnet sich ein Schaden ab, der die Verbraucher, Steuerzahler und Unternehmen in der EU inzwischen in der Größenordnung von einer Billion pro Jahr (!!) kosten könnte.

Tatsächlich sehen wir kaum Bemühungen, die tatsächlichen Ursachen, nämlich die eskalierenden Preise in den Griff zu bekommen. Ob die EU-Regierungen das dämpfen, indem sie in Einzelverhandlungen überall auf der Welt neue Energielieferungen verhandeln, darf man vorsichtig formuliert bezweifeln. Seitens der eigenen Marktmechanismen fällt ihnen auf der anderen Seite nicht mehr ein, als die eskalierenden Preise, die stereotyp als „marktgerecht“ deklariert werden, durch immer größer werdende Pakete zu refinanzieren und damit mindestens zu stützen, wenn nicht weiter zu treiben. Dass diese Programme auch noch politisch mit Begriffen wie „Preisbremse“ versehen werden, ist blanker Hohn!

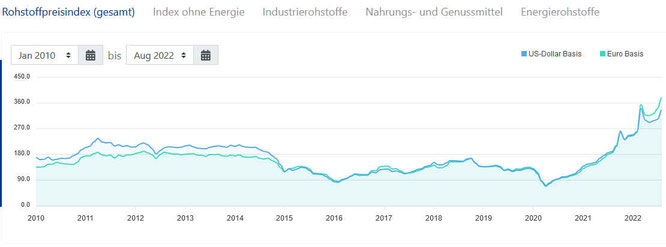

Wie immer eine Datenschlacht als Ausgangspunkt, ich fasse es kurz zusammen: Der HWWI-Rohstoffpreisindex in eine sehr gute Aggregation von allen möglichen Rohstoffpreisen, die zudem weltweit erhoben werden. Das ist quasi eine Art „Weltmarktpreis“. In Chart1 ist die große globale Entwicklung zu sehen, die überall statt findet und die Grundlage für unsere Krise darstellt: Die Rohstoffpreise haben sich über viele Jahre entlang des Wachstums der Weltwirtschaft in einem sehr engen Bank entwickelt, weshalb sie unmittelbar vor Corona eher etwas niedriger waren.

Corona hat das System dann in eine heftige Dysbalance gebracht: In 2020 ist der heftige Einbruch durch die Schließungen zu erkennen. Die Preise sind bekanntlich auf breiter Front gefallen, bis zu den Verbraucherpreisen. Die – man muss es leider so sehen – auch damals mit der Gießkanne ohne Effizienz und Ziel durch die Staaten generierten Rettungspakete sind Teil des folgenden Problems: Die Nachfrage wurde gestützt, sogar stimuliert und traf danach auf ein durch anhaltende Lieferketten immer noch gestörtes Angebot. Entsprechend sehen wir nach dem Einbruch den Beginn eines Überschießens der Rohstoffpreise. Das wurde anfangs noch als Erholung gewertet, aber bereits im letzten Jahr war erkennbar, dass die immer noch hohe Nachfrage zu lange auf ein zu schwaches Angebot traf, weshalb es zur Inflation kam.

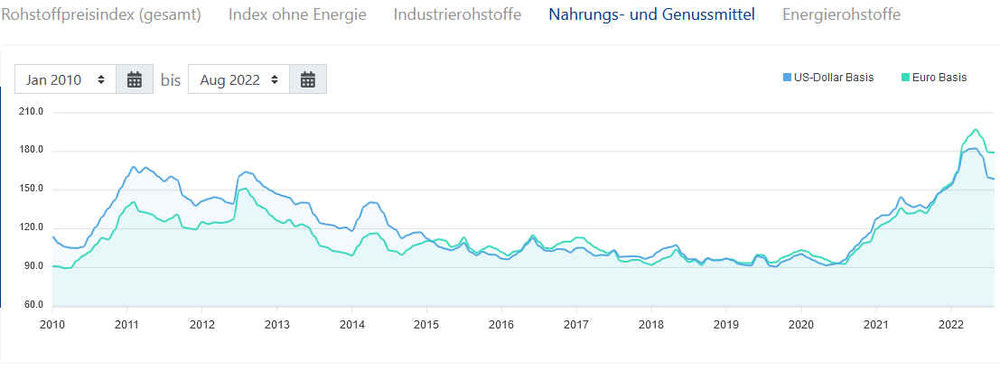

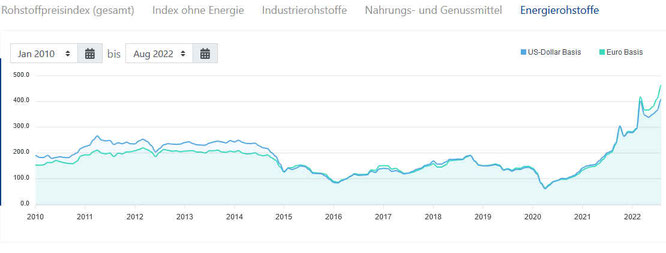

Nun sehen wir aber in Chart2 bei den Industrierohstoffen, dass sich hier bereits eine Beruhigung abzeichnet. Das ist sicher auch der unvermeidlichen Rezession zuzuordnen, die nun als Folge dieser Dysbalance kommen wird. Bei den Nahrungsmitteln (Chart3) ist das ebenfalls erkennbar, aber leider noch nicht so deutlich. Das wird auch am Haupttreiber der Entwicklung liegen, der in Chart4 dargestellt ist: Das sind die Energiepreise. Diese haben ohnehin von allen Preisen den stärksten Anstieg erfahren, der anfangs 2022 jedoch auch bereits in eine Beruhigung über ging. Dann aber kam der Ukraine-Krieg und seitdem eskalieren diese Preise weiter.

Das ist aber nicht die volle Wahrheit, denn der HWWI-Index besteht bei der Energie aus einer Mixtur von weltweiten Öl-, Kohle- und Gaspreisen. Daher gilt es, in diese etwas genauer zu schauen, denn diese Zusammenfassung ist nicht mehr so aussagekräftig, wir das mal war. Beim Ölpreis (Chart5) erkennen wir nämlich, dass der sogar bereits in ein historisch eher durchschnittliches Band gefallen ist. Bei Kohle (ich spare das Chart) ist das Bild identisch. Ganz anders sieht es beim Gas aus: Chart6 zeigt zwei der wichtigsten Gaspreise auf den Weltmärkten, die beide in den HWWI-Index einfließen: In den USA sehen wir „Henry Hub“ im Bereich einer Verdopplung des langfristigen Niveaus, in Europa oszilliert „TTF“ immer noch um eine Verzehnfachung!

Bewusst verkürzt heißt das: Die Welt ist gerade dabei, die Dysbalance aus Corona-Schock und Aufbruch wieder in den Griff zu bekommen. Auch bei den Energiepreisen. Alleine die Gaspreise stehen weltweit noch unter Stress, was ganz alleine Europa auslöst. In Europa selbst ist das Bild leider anders: i) Die sinkenden Ölpreise kommen hier bei den Ölprodukten gar nicht an, was im Rest der Welt übrigens auch anders ist (ich spare an Charts). ii) Die Gaspreise in Europa eskalieren um ganze Größenordnungen heftiger, als im Rest der Welt. iii) Europa schafft es auch noch, dass eben diese Gaspreise die viel breiter wirkenden Strompreise diktieren, was ebenfalls global einmalig ist (keine Charts, siehe frühere Beiträge).

Das klingt nicht nach einer wirklich gut gemachten Förderkulisse für die Europäer – oder? Wäre es da nicht angebracht, mal etwas tiefer zu graben, wenn es um das Management dieser Krise geht?

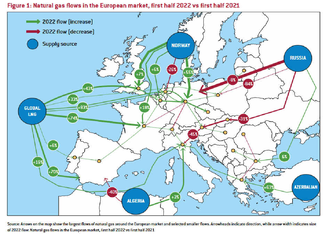

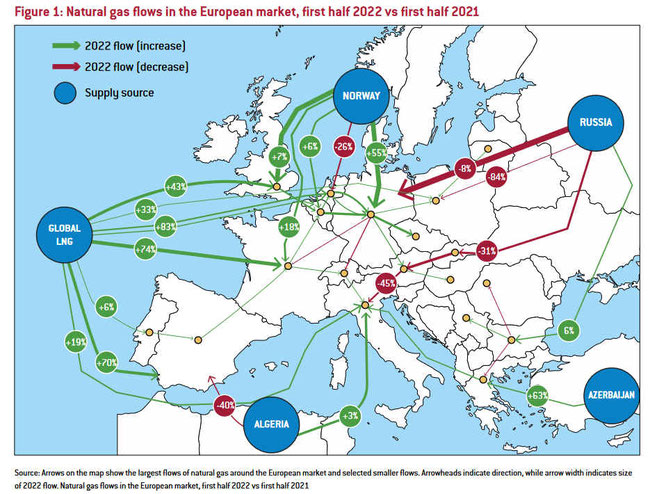

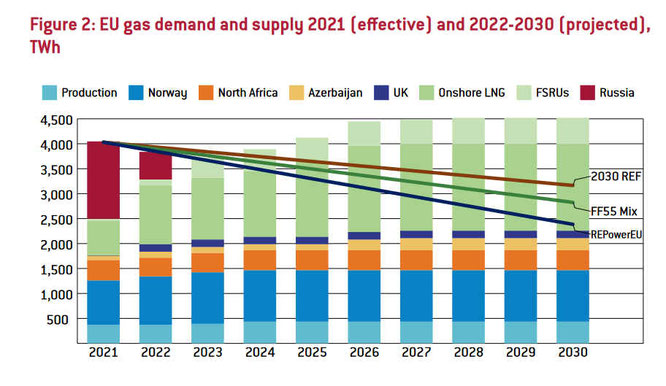

Nun hören wir ja, dass die Sache mit dem Gas wegen des russischen Angriffskriegs so enorm schwierig ist und deshalb Europa halte im „Würgegriff“ des russischen Aggressors steckt – was viele als Lösung zudem gerne verlängern würden. Auch hier lohnt aber ein tieferer Blick, den das Brüsseler Bruegel-Institut, eine immer beachtenswerte „Denkfabrik“, geleistet hat. Aus dem empfehlenswerten Bericht (https://www.bruegel.org/policy-brief/grand-bargain-steer-through-european-unions-energy-crisis) entnehme ich Charts7: Hier sehen wir die bereits im ersten HJ22 eingetretenen Umwälzungen im EU-Gasmarkt. Erkennbar ist die Lösung des „Würgegriffs“ schon jetzt im Gang und die Diversifizierung der Lieferwege auch bestens machbar. Mehr noch, in Chart8 ist zu lesen, was das für die Gesamtbilanz bedeutet: Die Balken zeigen das Angebot an Gas und die Linien den seitens der EU bereits geplanten Rückgang des Verbrauchs in drei Szenarien – man weiß ja nie, wie gut solche Pläne laufen. Demnach haben wir in 2022 und 2023 ein in dieser Grafik gar nicht mehr erkennbares Defizit beim Gas im Bereich unter 10%, je nach Szenario sogar gar keins. Ab 2024 ist ein Überangebot zu erwarten.

Nun soll damit nicht bagatellisiert werden. Diese Gesamtbilanz ist keine nationale oder gar regionale und Gas ist kein so einfach verteilbares Produkt. Zudem bedeutet ein Defizit bei einer Grundversorgung immer ein großes Problem, auch wenn es nur wenige Prozente sind. Wir reden von einer drohenden Knappheit, die logistisch und vom Management schwierig zu handhaben ist. Keine Frage, es bleibt eine Krise.

Aber wegen dieser Daten verzehnfachen sich die Preise? Das winken wir als „marktgerecht“ durch? Selbst im fernen Amerika, das keine Versorgungsprobleme hat und erst im nächsten Jahr ein paar Prozent seiner Gasmenge per LNG nach Europa bringen wird, erzeugt das eine Verdopplung? Bei einem Rohstoff, der übrigens weltweit noch reichlich existiert und bisher in weiten Teilen wegen mangelnder Nachfrage – und geschickter Marktabdeckung Russlands in Europa – gar nicht erschlossen wurde.

Nein, das ist nicht „marktgerecht“, das ist nicht „Markt“ und schon gar nicht „gerecht“. Ich fasse es zum Schluss kurz: Die westliche Welt hat mit ihren unintelligenten Gießkannenpaketen gegen Corona diese Dysbalance weltweit ausgelöst. Das ist schon teuer genug und das Pendel ist auch noch nicht wieder in einer ruhigen Bewegung. Die Bemühungen sollten weltweit in die Richtung gehen, die Lieferketten wieder in Gang zu bringen und über logistisch wie politisch robustere Handelsbeziehungen nachzudenken. Die westliche Welt hat sich zudem ganz dringend mit dem Design ihrer Energie- und Warenterminbörsen zu befassen. Diese Preiseskalationen sind nirgendwo „marktgerecht“, sie verstärken Probleme, statt sie effizient zu lösen. In Europa läuft das alles noch weitaus schlechter, dabei sollten wir durch den Verfall der Währung und die besondere Abhängigkeit von Importen bei Rohstoffen und Vorprodukten genau diejenigen sein, die das besonders aktiv und intelligent managen.

Wir tun nichts davon. Die momentan erkennbaren, hilflosen Programme werden diese Krise verschärfen und nur immer teurer machen. Ausgerechnet mit weiteren Gießkannen, die sogar die tiefere Ursache für das Desaster sind, in diese versagenden „Märkte“, denen wir wie Götter zuschauen, was sie als nächstes tun, statt sie an die Leine zu nehmen, hinein zu gehen und das auch noch durch einen Einkaufswettbewerb auf den Weltmärkten ist genau das, was man nach Analyse der längerfristigen Entwicklung als allererstes dringend nicht mehr tun sollte.

Da das so ist, schließe ich mit dem Versprechen: Fortsetzung folgt!

Ausflugstipps

Unterstützung

Damit wir unabhängig bleiben, Partei für Vergessene ergreifen und für soziale Gerechtigkeit kämpfen können, brauchen wir Sie.

Rezepte

Persönlich - Interviews

Kommentar schreiben